TOMS IVA a Margine: Come il Calcolo Automatico Fa Risparmiare Ore

Il regime del margine per i tour operator spiegato in modo semplice. Come calcolare correttamente l'IVA sul margine e perché l'automazione elimina errori costosi.

Cos'è il regime TOMS?

Il Tour Operators Margin Scheme (TOMS) è un regime IVA dell'UE che si applica alle imprese che vendono pacchetti turistici. Invece di addebitare l'IVA sull'intero prezzo di vendita, si paga l'IVA solo sul margine — la differenza tra quanto addebiti al cliente e quanto paghi ai fornitori.

Il TOMS esiste perché i pacchetti turistici combinano tipicamente servizi acquistati in più paesi UE, ciascuno con aliquote IVA diverse. Senza il TOMS, un'agenzia che vende un pacchetto che include un hotel in Spagna, un transfer in Francia e un'escursione in Italia dovrebbe registrarsi ai fini IVA in ogni paese e applicare le aliquote locali a ogni componente. Il TOMS semplifica tutto questo permettendo all'agenzia di contabilizzare l'IVA solo nel proprio paese di stabilimento, calcolata esclusivamente sul margine.

Il regime si applica a qualsiasi impresa che agisce come principale (non come agente) nella fornitura di servizi turistici. Questo include le agenzie di viaggio tradizionali che vendono pacchetti, i tour operator e, sempre più spesso, le piattaforme online che aggregano servizi. Se acquisti servizi da fornitori terzi e li rivendi come parte di un pacchetto al consumatore finale, il TOMS quasi certamente si applica alla tua attività.

È importante notare che il TOMS è obbligatorio, non opzionale. Se la tua attività rientra nel suo ambito di applicazione, devi utilizzarlo — non puoi scegliere di applicare le regole IVA standard. Le sanzioni per la non conformità possono essere severe, inclusi arretrati d'imposta, interessi e multe dall'Agenzia delle Entrate.

Perché il calcolo manuale del TOMS è rischioso

Calcolare il TOMS manualmente significa tracciare ogni costo fornitore, calcolare il margine per servizio, applicare l'aliquota IVA corretta (che varia per paese) e documentare tutto per l'Agenzia delle Entrate. Un errore può significare sottopagare l'IVA (sanzioni) o sovrappagare (profitto perso).

La complessità si moltiplica con ogni prenotazione. Un pacchetto tipico potrebbe includere 8-12 servizi individuali da fornitori diversi, ciascuno con il proprio costo, valuta e tempistica di pagamento. Alcuni costi sono noti al momento della prenotazione (tariffe hotel), mentre altri sono stimati e finalizzati successivamente (supplementi carburante, tasse locali). Il margine — e quindi l'IVA TOMS — cambia ogni volta che un costo viene aggiornato.

Il calcolo manuale crea anche rischio di verifica fiscale. L'Agenzia delle Entrate può richiedere documentazione dettagliata che mostri come il TOMS è stato calcolato per qualsiasi prenotazione entro i termini di prescrizione (tipicamente 5-7 anni). Se i tuoi calcoli vivono in fogli di calcolo disconnessi senza cronologia delle versioni, ricostruire la traccia di audit diventa un incubo. Agenzie sono state sanzionate non perché i loro calcoli fossero sbagliati, ma perché non potevano dimostrare come erano arrivate alle cifre.

Gli errori manuali più comuni includono: dimenticare di includere costi accessori (transfer, assicurazione, visti) nella base dei costi fornitore, applicare l'aliquota IVA sbagliata dopo una variazione, non aggiornare il margine quando i costi fornitore vengono modificati dopo la prenotazione e conteggiare due volte costi che appaiono in più documenti. Ciascuno di questi errori aumenta il tuo debito fiscale o riduce il margine dichiarato — entrambi esiti costosi.

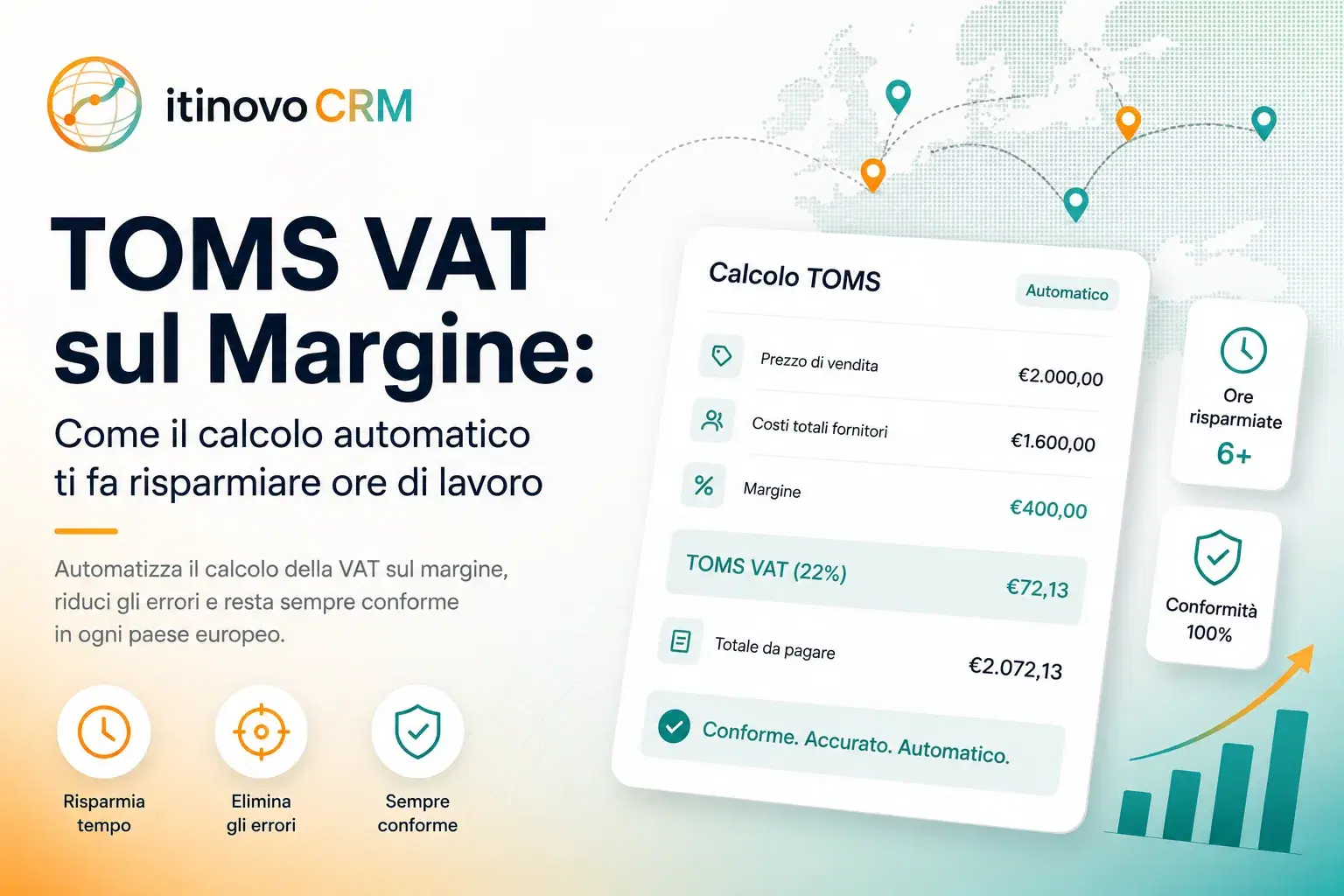

La formula

IVA TOMS = (Prezzo di Vendita - Costi Totali Fornitori) x Aliquota IVA / (100 + Aliquota IVA). Per esempio, se vendi un pacchetto a 2.000 EUR e i costi fornitori sono 1.600 EUR, il tuo margine è 400 EUR. In Italia (IVA 22%): IVA TOMS = 400 x 22/122 = 72,13 EUR.

Approfondiamo con un esempio realistico. Stai vendendo un pacchetto di 7 notti in Sardegna:

Hotel (7 notti camera doppia mezza pensione): 980 EUR. Transfer aeroporto-hotel A/R: 120 EUR. Escursione guidata: 85 EUR. Assicurazione viaggio: 45 EUR. Costi totali fornitori: 1.230 EUR.

Vendi il pacchetto al cliente per 1.650 EUR. Il tuo margine è 1.650 - 1.230 = 420 EUR. In Italia, l'IVA TOMS su questo margine è: 420 x 22/122 = 75,74 EUR. Il tuo margine netto dopo IVA è: 420 - 75,74 = 344,26 EUR.

Nota che l'IVA è scorporata dal margine (è IVA inclusa), non aggiunta sopra. Questa è una fonte comune di confusione. Il cliente paga 1.650 EUR in totale — l'IVA TOMS è già incorporata in quel prezzo. Non aggiungi il 22% sopra il prezzo di vendita.

Per le agenzie che operano in più paesi o vendono a clienti in diversi stati membri, il calcolo diventa più complesso. L'aliquota IVA applicata è sempre quella del paese dove l'agenzia è stabilita — non dove i servizi vengono consumati o dove risiede il cliente. Questa è una delle semplificazioni che il TOMS fornisce.

Come funziona l'automazione

Un CRM per il turismo con TOMS integrato calcola tutto in tempo reale mentre costruisci il preventivo. Ogni volta che aggiungi un servizio con un costo, il margine e l'IVA si aggiornano istantaneamente. Quando generi una fattura, la riga TOMS è pre-calcolata e conforme.

L'automazione funziona a più livelli. A livello di preventivo, ogni servizio che aggiungi include sia un costo (quello che paghi al fornitore) sia un prezzo di vendita (quello che paga il cliente). Il sistema calcola continuamente il margine aggregato e la corrispondente IVA TOMS. Indicatori visivi mostrano la percentuale di margine in tempo reale — verde quando è sano (sopra il 15%), ambra quando è sottile (8-15%) e rosso quando è pericolosamente basso (sotto l'8%).

A livello di fattura, il sistema genera automaticamente la riga fiscale corretta. Per le agenzie italiane, questo significa una singola riga che mostra l'importo IVA TOMS con il codice regime appropriato nella FatturaPA. Per le agenzie francesi, il Factur-X XML include la categoria IVA corretta (O per TOMS) con il riferimento legale all'Art. 266-1 CGI. L'agenzia non deve mai calcolare o inserire manualmente queste cifre.

Quando i costi fornitori cambiano dopo l'invio del preventivo — cosa che accade frequentemente con aggiustamenti tariffari stagionali, fluttuazioni valutarie o prezzi confermati diversi dalle stime — il sistema ricalcola automaticamente margine e IVA. Se il margine scende sotto una soglia configurabile, il sistema avvisa l'operatore, che può decidere se assorbire la differenza o rinegoziare con il cliente.

La traccia di audit viene mantenuta automaticamente. Ogni versione del preventivo, ogni variazione di costo e ogni fattura generata è marcata temporalmente e archiviata. Se l'Agenzia delle Entrate richiede documentazione per una prenotazione specifica, il sistema può produrre uno storico completo che mostra esattamente come il calcolo TOMS si è evoluto dal preventivo iniziale alla fattura finale.

Regole specifiche per paese

L'Italia usa l'aliquota standard del 22%. La Francia usa il 20% con requisiti specifici per Chorus Pro. La Germania usa il 19% (Margenbesteuerung nach Par. 25 UStG). La Spagna usa il 21% (Art. 141-147 Ley 37/1992). Un buon CRM gestisce tutto questo automaticamente in base al paese della tua agenzia.

In Italia, le fatture TOMS devono referenziare il regime speciale IVA nel XML FatturaPA. Il codice tipo documento e il codice natura IVA devono essere impostati correttamente affinché il Sistema di Interscambio (SDI) accetti la trasmissione. La numerazione progressiva deve essere mantenuta separatamente dalle fatture standard. Il CRM gestisce tutto questo — l'operatore semplicemente clicca "Genera Fattura" e il sistema produce un XML FatturaPA conforme pronto per la trasmissione SDI.

In Francia, la situazione si sta evolvendo rapidamente. Da settembre 2026, tutte le fatture B2B devono essere trasmesse elettronicamente tramite Chorus Pro o una piattaforma certificata. Le fatture TOMS usano la categoria IVA O (esente con diritto di detrazione) nel formato Factur-X, con riferimento esplicito all'Articolo 266-1 del Code Général des Impôts. Il numero SIRET è l'identificativo legale obbligatorio. Le agenzie francesi devono assicurarsi che il loro CRM generi documenti Factur-X PDF/A-3 con XML CII correttamente incorporato.

La Germania applica il TOMS sotto il Paragrafo 25 dell'Umsatzsteuergesetz (UStG), comunemente chiamato Margenbesteuerung. L'aliquota standard è il 19%. Le fatture ZUGFeRD devono referenziare esplicitamente questo paragrafo. Il formato tecnico è identico al Factur-X (entrambi usano XML CII incorporato in PDF/A-3), ma i riferimenti legali e gli schemi identificativi differiscono.

La Spagna implementa il TOMS attraverso gli Articoli 141-147 della Ley 37/1992. L'aliquota IVA standard è il 21%. Il formato FacturaE 3.2.2 XML usa il codice SpecialTaxableEvent 02 per indicare il regime del margine. Il NIF o CIF è l'identificativo fiscale, e i codici paese usano il formato ISO alpha-3 (ESP, non ES). Le agenzie spagnole devono anche considerare i requisiti di reporting in tempo reale del SII (Suministro Inmediato de Información).

Un CRM correttamente configurato rileva il paese dell'agenzia dal profilo del tenant e applica automaticamente l'aliquota corretta, i riferimenti legali e il formato documento. L'operatore non deve mai ricordare quale paragrafo di quale legge si applica — il sistema lo gestisce in modo trasparente.

Pronto a modernizzare la tua agenzia?

itinovo CRM gestisce TOMS, preventivi, fatturazione e fornitori — così puoi concentrarti sui tuoi clienti.

Inizia la prova gratuita