TOMS Margenbesteuerung: Wie Automatische Berechnung Stunden Spart

Die Margenbesteuerung fur Reiseveranstalter einfach erklart. Wie man die MwSt auf die Marge korrekt berechnet und warum Automatisierung kostspielige Fehler eliminiert.

Was ist TOMS?

Die Margenbesteuerung nach Par. 25 UStG (TOMS — Tour Operators Margin Scheme) ist eine EU-Umsatzsteuerregelung für Unternehmen, die Reisepakete verkaufen. Statt Umsatzsteuer auf den vollen Verkaufspreis zu erheben, zahlen Sie nur Umsatzsteuer auf Ihre Marge — die Differenz zwischen dem, was Sie dem Kunden berechnen, und dem, was Sie an Lieferanten zahlen.

TOMS existiert, weil Reisepakete typischerweise Leistungen aus mehreren EU-Ländern mit unterschiedlichen Umsatzsteuersätzen kombinieren. Ohne TOMS müsste eine Agentur, die ein Paket mit einem Hotel in Spanien, einem Transfer in Frankreich und einem Ausflug in Italien verkauft, sich in jedem Land zur Umsatzsteuer registrieren und lokale Sätze auf jede Komponente anwenden. TOMS vereinfacht dies, indem die Agentur die Umsatzsteuer nur in ihrem Niederlassungsland abführt, berechnet ausschließlich auf die Marge.

Die Regelung gilt für jedes Unternehmen, das als Eigenhändler (nicht als Vermittler) Reiseleistungen erbringt. Das umfasst klassische Reisebüros, die Pakete verkaufen, Reiseveranstalter und zunehmend auch Online-Plattformen, die Leistungen bündeln. Wenn Sie Leistungen von Drittanbietern einkaufen und als Teil eines Pakets an den Endverbraucher weiterverkaufen, gilt TOMS mit hoher Wahrscheinlichkeit für Ihr Unternehmen.

Wichtig: TOMS ist verpflichtend, nicht optional. Wenn Ihr Unternehmen in den Anwendungsbereich fällt, müssen Sie es anwenden — Sie können nicht stattdessen die reguläre Umsatzsteuerregelung wählen. Die Strafen bei Nichteinhaltung können erheblich sein, einschließlich Nachzahlungen, Zinsen und Bußgeldern der Finanzbehörden.

Warum manuelle TOMS-Berechnung riskant ist

TOMS manuell zu berechnen bedeutet, jeden Lieferantenkosten zu verfolgen, die Marge pro Leistung zu ermitteln, den korrekten Umsatzsteuersatz anzuwenden (der je nach Land variiert) und alles für die Finanzbehörden zu dokumentieren. Ein einziger Fehler kann Umsatzsteuer-Unterzahlung (Strafen) oder Überzahlung (entgangener Gewinn) bedeuten.

Die Komplexität multipliziert sich mit jeder Buchung. Ein typisches Paket kann 8-12 einzelne Leistungen von verschiedenen Lieferanten umfassen, jeweils mit eigenen Kosten, Währungen und Zahlungsfristen. Manche Kosten sind zum Buchungszeitpunkt bekannt (Hoteltarife), andere werden geschätzt und erst später finalisiert (Treibstoffzuschläge, lokale Steuern). Die Marge — und damit die TOMS-Umsatzsteuer — ändert sich jedes Mal, wenn Kosten aktualisiert werden.

Manuelle Berechnung erzeugt auch Prüfungsrisiken. Finanzbehörden können detaillierte Dokumentation anfordern, die zeigt, wie TOMS für jede Buchung innerhalb der Verjährungsfrist (typischerweise 5-7 Jahre) berechnet wurde. Wenn Ihre Berechnungen in unverbundenen Tabellen ohne Versionshistorie liegen, wird die Rekonstruktion des Prüfpfads zum Albtraum. Agenturen wurden nicht bestraft, weil ihre Berechnungen falsch waren, sondern weil sie nicht nachweisen konnten, wie sie zu den Zahlen gekommen sind.

Die häufigsten manuellen Fehler umfassen: Vergessen, Nebenkosten (Transfers, Versicherung, Visagebühren) in die Lieferantenkostenbasis einzubeziehen, Anwendung des falschen Steuersatzes nach einer Satzänderung, fehlende Margenanpassung bei nachträglicher Kostenaktualisierung und Doppelzählung von Kosten, die in mehreren Dokumenten erscheinen. Jeder dieser Fehler erhöht entweder Ihre Steuerlast oder reduziert Ihre ausgewiesene Marge — beides kostspielige Ergebnisse.

Die Formel

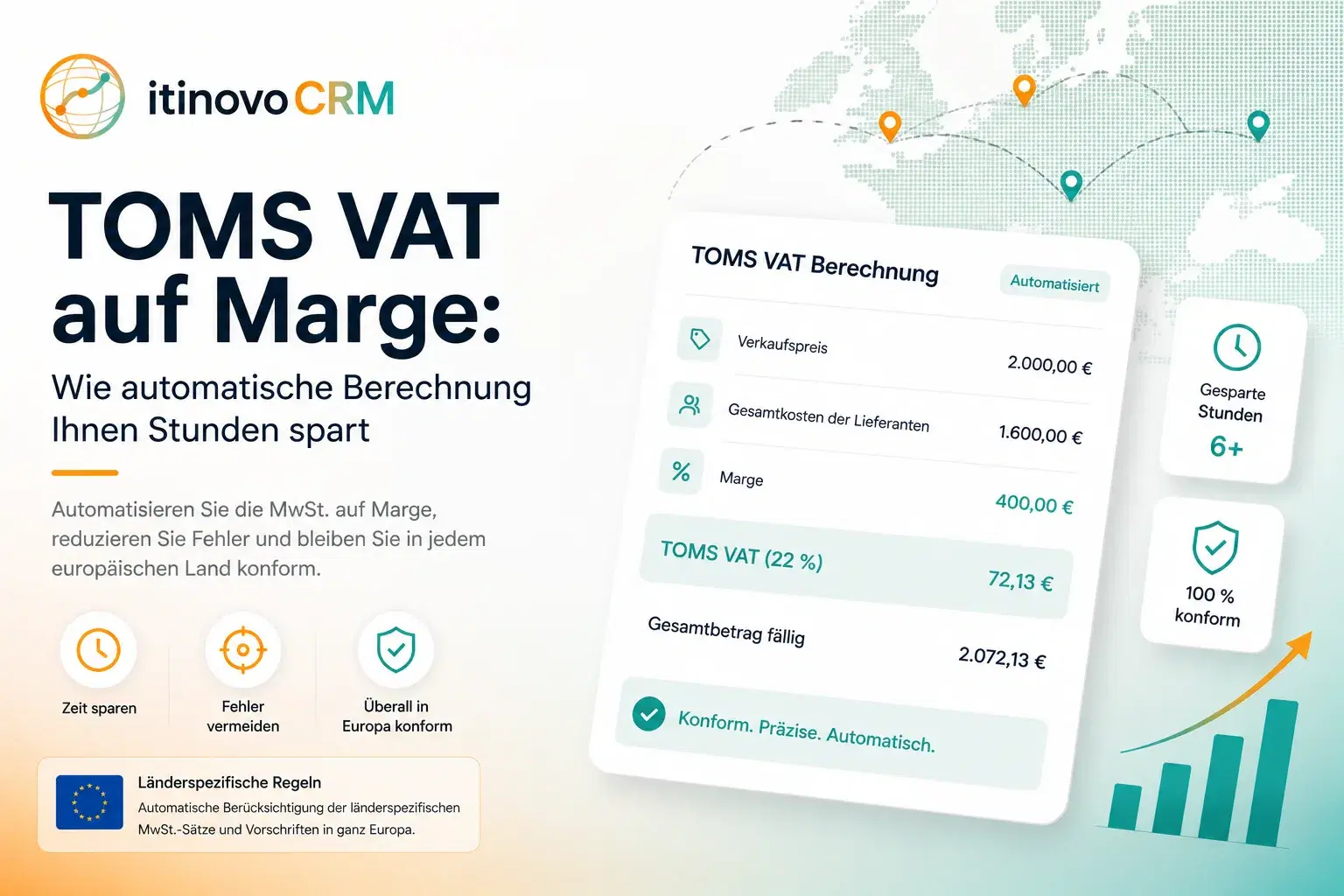

TOMS-USt = (Verkaufspreis - Gesamte Lieferantenkosten) x USt-Satz / (100 + USt-Satz). Beispiel: Wenn Sie ein Paket für 2.000 EUR verkaufen und die Lieferantenkosten 1.600 EUR betragen, ist Ihre Marge 400 EUR. In Deutschland (19% USt): TOMS-USt = 400 x 19/119 = 63,87 EUR.

Betrachten wir ein realistisches Beispiel im Detail. Sie verkaufen ein 7-Nächte-Paket nach Mallorca:

Hotel (7 Nächte Doppelzimmer HP): 980 EUR. Transfer Flughafen-Hotel Hin und Zurück: 120 EUR. Geführter Ausflug: 85 EUR. Reiseversicherung: 45 EUR. Gesamte Lieferantenkosten: 1.230 EUR.

Sie verkaufen das Paket dem Kunden für 1.650 EUR. Ihre Marge beträgt 1.650 - 1.230 = 420 EUR. In Deutschland beträgt die TOMS-USt auf diese Marge: 420 x 19/119 = 67,06 EUR. Ihre Nettomarge nach Steuer: 420 - 67,06 = 352,94 EUR.

Beachten Sie, dass die Umsatzsteuer aus der Marge herausgerechnet wird (sie ist brutto enthalten), nicht obendrauf addiert. Das ist eine häufige Verwechslung. Der Kunde zahlt insgesamt 1.650 EUR — die TOMS-USt ist bereits in diesem Preis enthalten. Sie addieren nicht 19% auf den Verkaufspreis.

Für Agenturen, die in mehreren Ländern tätig sind oder an Kunden in verschiedenen Mitgliedstaaten verkaufen, wird die Berechnung komplexer. Der angewandte Steuersatz ist immer der des Landes, in dem die Agentur niedergelassen ist — nicht wo die Leistungen erbracht werden oder wo der Kunde ansässig ist. Das ist eine der Vereinfachungen, die TOMS bietet.

Wie die Automatisierung funktioniert

Ein Reise-CRM mit integrierter TOMS-Berechnung kalkuliert dies in Echtzeit, während Sie das Angebot erstellen. Jedes Mal, wenn Sie eine Leistung mit Kosten hinzufügen, aktualisieren sich Marge und Umsatzsteuer sofort. Wenn Sie eine Rechnung generieren, ist die TOMS-Zeile vorberechnet und konform.

Die Automatisierung wirkt auf mehreren Ebenen. Auf Angebotsebene enthält jede hinzugefügte Leistung sowohl Kosten (was Sie dem Lieferanten zahlen) als auch einen Verkaufspreis (was der Kunde zahlt). Das System berechnet kontinuierlich die Gesamtmarge und die entsprechende TOMS-USt. Visuelle Indikatoren zeigen Ihren Margenprozentsatz in Echtzeit — grün bei gesunder Marge (über 15%), gelb bei knapper Marge (8-15%) und rot bei gefährlich niedriger Marge (unter 8%).

Auf Rechnungsebene generiert das System automatisch die korrekte Steuerzeile. Für deutsche Agenturen bedeutet das eine ZUGFeRD-konforme Rechnung mit dem Verweis auf Par. 25 UStG (Margenbesteuerung) und dem korrekten Steuerbetrag auf die Marge. Die Agentur muss diese Zahlen nie manuell berechnen oder eingeben.

Wenn sich Lieferantenkosten nach dem Angebotsversand ändern — was häufig vorkommt bei saisonalen Tarifanpassungen, Währungsschwankungen oder bestätigten Preisen, die von geschätzten abweichen — berechnet das System Marge und USt automatisch neu. Wenn die Marge unter einen konfigurierbaren Schwellenwert fällt, warnt das System den Mitarbeiter, der dann entscheiden kann, ob die Differenz absorbiert oder mit dem Kunden nachverhandelt wird.

Der Prüfpfad wird automatisch gepflegt. Jede Version des Angebots, jede Kostenänderung und jede generierte Rechnung wird mit Zeitstempel gespeichert. Wenn eine Finanzbehörde Dokumentation für eine bestimmte Buchung anfordert, kann das System eine vollständige Historie erstellen, die genau zeigt, wie sich die TOMS-Berechnung vom ersten Angebot bis zur endgültigen Rechnung entwickelt hat.

Länderspezifische Regelungen

Deutschland verwendet 19% Regelsteuersatz (Margenbesteuerung nach Par. 25 UStG). Italien verwendet 22%. Frankreich verwendet 20% mit spezifischen Chorus-Pro-Anforderungen. Spanien verwendet 21% (Art. 141-147 Ley 37/1992). Ein gutes CRM handhabt all dies automatisch basierend auf dem Land Ihrer Agentur.

In Deutschland gilt TOMS nach Paragraph 25 des Umsatzsteuergesetzes (UStG), allgemein als Margenbesteuerung bezeichnet. Der Regelsteuersatz beträgt 19%. ZUGFeRD-Rechnungen müssen diesen Paragraphen explizit referenzieren. Das technische Format ist identisch mit Factur-X (beide verwenden CII XML eingebettet in PDF/A-3), aber die rechtlichen Referenzen und Identifikationsschemata unterscheiden sich. Die Steuernummer oder USt-IdNr dient als Verkäuferidentifikation.

In Italien müssen TOMS-Rechnungen das spezielle Umsatzsteuerregime in der FatturaPA-XML referenzieren. Der Dokumenttypcode und der USt-Naturcode müssen korrekt gesetzt sein, damit das Sistema di Interscambio (SDI) die Übermittlung akzeptiert. Progressive Nummerierung muss separat von Standardrechnungen geführt werden. Das CRM handhabt all dies — der Mitarbeiter klickt einfach „Rechnung erstellen" und das System produziert eine konforme FatturaPA-XML bereit zur SDI-Übermittlung.

In Frankreich entwickelt sich die Situation rasant. Ab September 2026 müssen alle B2B-Rechnungen elektronisch über Chorus Pro oder eine zertifizierte Plattform übermittelt werden. TOMS-Rechnungen verwenden USt-Kategorie O (befreit mit Vorsteuerabzugsrecht) im Factur-X-Format, mit explizitem Verweis auf Artikel 266-1 des Code General des Impots. Die SIRET-Nummer ist die verpflichtende Rechtsidentifikation.

Spanien implementiert TOMS durch die Artikel 141-147 der Ley 37/1992. Der Standard-IVA-Satz beträgt 21%. FacturaE 3.2.2 XML verwendet den SpecialTaxableEvent-Code 02 zur Kennzeichnung der Margenregelung. Die NIF oder CIF ist die Steueridentifikation, und Ländercodes verwenden das ISO-Alpha-3-Format (ESP, nicht ES).

Ein korrekt konfiguriertes CRM erkennt das Land der Agentur aus dem Mandantenprofil und wendet automatisch den korrekten Satz, die rechtlichen Referenzen und das Dokumentformat an. Der Mitarbeiter muss sich nie merken, welcher Paragraph welches Gesetzes gilt — das System handhabt es transparent.

Bereit, Ihr Reiseburo zu modernisieren?

itinovo CRM verwaltet TOMS, Angebote, Rechnungen und Lieferanten — damit Sie sich auf Ihre Kunden konzentrieren konnen.

Kostenlos testen